Posez les premières briques de votre cloud privé

C’est quoi le cloud ? L’idée derrière le cloud est de mettre à disposition sous forme de service à la demande les ressources informatiques (calcul,...

4 minutes de lecture

Le cloud est l’un des sujets les plus en vue et discutés dans l’informatique, de plus en plus d’entreprises l’utilisent pour ses capacités à répondre rapidement à leurs besoins et la facilité de l'utiliser à la demande en ne facturant que notre consommation.

Les Américains ont un monopole sur la tech, notamment le cloud computing avec leurs 3 mastodontes que sont AWS, Azure et GCP. Pourquoi les clouds providers américains sont dans une telle position dominante ? Pourquoi n'y a-t-il pas de cloud européen comparable ?

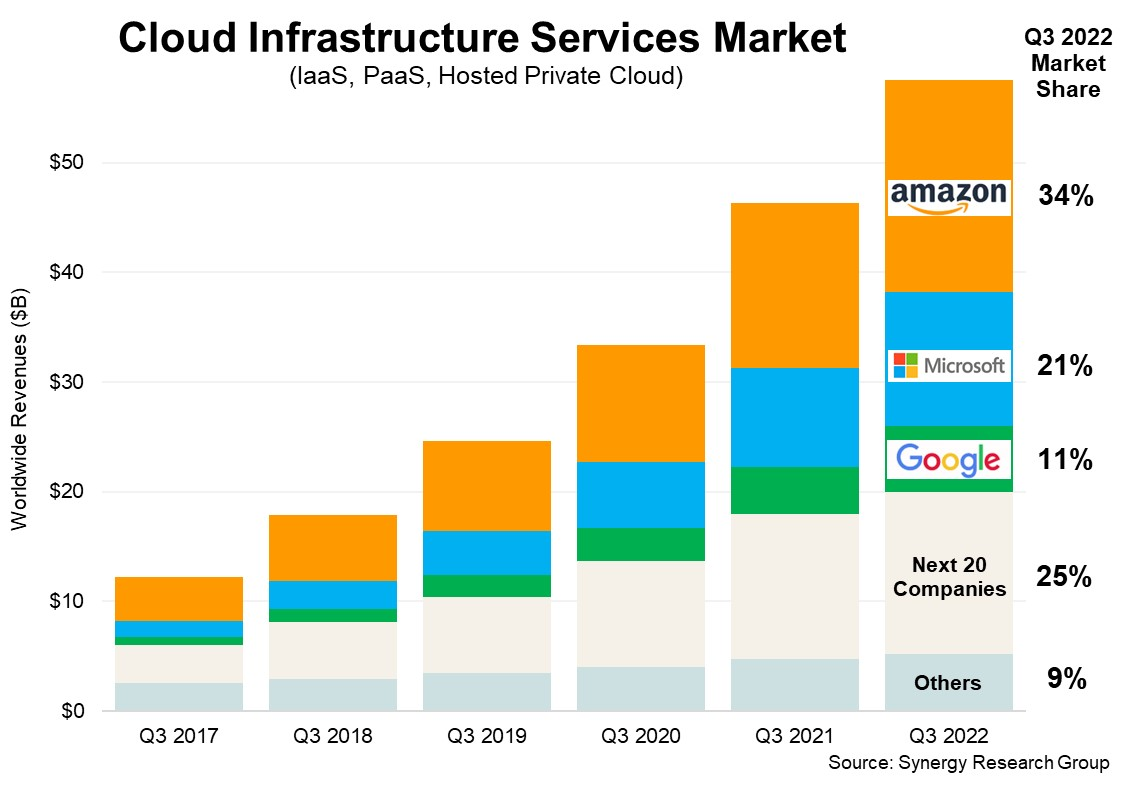

D’après Synergy Research Group (Source) le cloud computing dans sa globalité est un marché ayant généré 217 milliards de dollars en 2022, en progression de 24 % par rapport à 2021.

Les 3 leaders qui se partagent les plus grosses parts de marché sont américains :

Le marché du cloud en Europe se porte bien, mais pas pour ses fournisseurs locaux ou régionaux. Malgré une augmentation de leurs revenus de 167 % en 2022, leur part de marché baisse, passant de 27 % à 13 %.

Les géants américains grandissent plus rapidement, investissent plus, ce qui leur permet de capter une plus grosse part de marché, donc un plus gros potentiel d’innovation.

En Europe, les leaders sont SAP et Deutsche Telekom avec 2 % de part de marché chacun, suivi par OVH, Telecom Italia et d’autres (Source).

On peut essayer d’expliquer l'écart important des clouds américains par rapport aux européens pour plusieurs raisons.

Ce marché requiert d'énormes investissements en matière d'infrastructure. C’est un pari sur l’avenir, la profitabilité.

Les providers américains ont commencé tôt et continuent d’investir dans des programmes pendant que les providers européens préfèrent une autre approche, car ils n’ont pas les moyens pour suivre le rythme.

À titre indicatif, les providers américains investissent en moyenne 4 milliards de dollars par trimestre dans des programmes européens (Source).

Les concurrents européens ne peuvent pas investir autant puisqu'ils ne possèdent pas les parts de marchés nécessaires (seulement 1,25 milliard de revenus lors de Q2 2022 pour les providers européens).

Il existe également un retard en termes de plans stratégiques pour innover sur les nouvelles technologies entre l’Europe et les États-Unis afin de gagner des parts de marché. Un exemple de 2021 est le plan d’investissement de la commission européenne qui consacre 1,5 milliard d’euros au développement de l’IA, consciente du besoin d’investissement dans ce secteur d’avenir, à titre de comparaison le MIT à lui seul investi 1 milliard de dollars pour la même cause. L'Union européenne souffre de la comparaison des moyens déployés par les autres puissances mondiales et ne se met pas dans une position permettant de réduire ce retard technologique. (Source)

Voici quelques initiatives en Europe et en France dans le monde du cloud computing.

WeScale est le partenaire exclusif de Scaleway et dispense la formation certifiante Scaleway Foundations.

D’autres initiatives ont été mises en place, comme l’a fait ENISA (l’agence européenne pour la sécurité) qui avait proposé de bannir les clouds providers américains d’opérer en Europe, si leur siège social ou l’utilisation des données des utilisateurs n’étaient pas dans l’union européenne.

L’un des principaux leviers pour contrer l’hégémonie américaine est l’utilisation des données et la protection des utilisateurs.

Une crainte légitime liée aux lois extraterritoriales américaines comme le CLOUD ACT. C’est une loi fédérale promulguée en 2018 permettant au gouvernement américain d’accéder aux données sur les serveurs, quelle que soit leur localisation.

Il est possible d’accéder aux données en Europe, donc en France à partir du moment où la société est américaine ou si elle fait du business avec les États-Unis.

Google Cloud tente de rassurer en créant S3NS qui est une coentreprise avec Thales dont le but est d’offrir aux organisations publiques et entreprises les services de GCP avec la garantie que leurs données soient sur le sol français, cela s’inscrit sur le controversé label “Cloud de Confiance”, ce service sera disponible en 2024 si la certification SecNumCloud est obtenue.

Ce projet ne fait pas l’unanimité auprès des acteurs français. Le député Philippe Latombe avait interpellé le ministre en charge du numérique sur les risques de cette coentreprise, indiquant une démarche commerciale trompeuse (Source).

L’investissement dans les infrastructures et dans les programmes européens sont beaucoup plus importants de la part d’AWS, Azure ou GCP.

Aucun providers européen ne s’approche du nombre de régions, data centers ou même de trésorerie des Américains.

De plus en plus d’entreprises, de pays, voient un danger pour la souveraineté et la protection des données des citoyens européens.

Une bataille, que cela soit au niveau juridique à travers des lois comme la RGPD, ou à travers des projets comme GAIA-X ne semblent pas suffisants pour contrer la puissance des GAFAM.

Les entreprises européennes paraissent ne pas avoir d’autres choix que de se tourner vers des marchés de niche comme ceux ayant des prérequis stricts liés à la souveraineté des données.

En France, on a S3NS, en Allemagne, on a une alliance entre Deutsche Telekom et Google pour justement capter ce marché qui avantage les acteurs locaux et régionaux (Source).

Pour combien de temps les leaders seront américains ?

Quand on remarque l’aide importante de l'État américain à ses entreprises à travers les contrats extrêmement juteux de l’armée ou de la défense comme le contrat JEDI de 10 milliards de dollars. On ne peut que se questionner, mais seul l’avenir nous le dira.

C’est quoi le cloud ? L’idée derrière le cloud est de mettre à disposition sous forme de service à la demande les ressources informatiques (calcul,...

On vous ressasse en permanence qu’un des avantages essentiel du Cloud est sa flexibilité ! Vous avez parfaitement compris qu’avec un tel système,...